4.5/5 – (1 vote)

Bạn đang đọc: Kế toán công nợ là gì? Mô tả công việc kế toán công nợ

Kế toán công nợ là người đảm nhận các nghiệp vụ kế toán về quản lý khoản nợ mà doanh nghiệp phải thu về hoặc phải chi trả. Công việc cụ thể của vị trí này như thế nào? Nhà tuyển dụng muốn tìm kiếm các ứng viên kế toán công nợ có kiến thức, kỹ năng như thế nào? Lương của kế toán công nợ là bao nhiêu? Cùng Blogvieclam.edu.vn tìm hiểu nhé!

1. Tìm hiểu chung về kế toán công nợ

1.1. Kế toán công nợ là gì?

VIỆC LÀM KẾ TOÁN CÔNG NỢ

Kế toán công nợ là gì? Kế toán công nợ là kế toán viên chịu trách nhiệm theo dõi, giám sát, thúc đẩy và xử lý các khoản công nợ của doanh nghiệp trong phòng kế toán.

Trong đó, công nợ là các khoản phải thu và phải trả của công ty trong một giai đoạn cụ thể. Việc kiểm soát tốt tình hình công nợ sẽ giúp doanh nghiệp hoạt động ổn định và có thể tồn tại lâu dài.

Tại các công ty lớn phát sinh nhiều công nợ, nghiệp vụ kế toán công nợ sẽ được giao riêng cho một bộ phận chuyên trách. Song, tại các doanh nghiệp nhỏ và vừa, kế toán tổng hợp sẽ đảm nhiệm luôn công việc của kế toán công nợ.

1.2. Kế toán công nợ có phải kế toán nội bộ không?

Kế toán công nợ là một phần của hệ thống kế toán nội bộ trong doanh nghiệp. Kế toán công nợ tập trung vào việc ghi chép và quản lý các công nợ, bao gồm cả công nợ phải trả (nợ phát sinh từ các nhà cung cấp) và công nợ phải thu (nợ phát sinh từ khách hàng hoặc đối tác). Quản lý công nợ đúng cách giúp doanh nghiệp duy trì mối quan hệ tốt với đối tác kinh doanh và giảm thiểu rủi ro tài chính.

Kế toán nội bộ bao gồm nhiều vị trí công việc như kế toán kho (quản lý hàng tồn kho), kế toán thuế (xử lý các vấn đề liên quan đến thuế), kế toán thanh toán (quản lý các giao dịch thanh toán và tài chính) và kế toán công nợ (quản lý các công nợ và các giao dịch tài chính liên quan). Các bộ phận này hoạt động cùng nhau để đảm bảo sự minh bạch, chính xác và hiệu quả trong quản lý tài chính của doanh nghiệp.

1.3. Tại sao doanh nghiệp phát sinh công nợ?

Có nhiều nguyên nhân khiến doanh nghiệp phát sinh công nợ. Dưới đây là những trường hợp phổ biến nhất:

- Chưa thể thanh toán được với bên cung cấp vật tư, nguyên liệu,… khi chưa đủ tiền để thực hiện hoạt động giao dịch với mục đích thu lợi nhuận.

- Khách mua và đã lấy hàng nhưng chưa có đủ khả năng thanh toán số tiền cần trả.

- Người bán muốn thúc đẩy kinh doanh nên cho cho phép khách lấy hàng mà chưa cần thanh toán ngay.

- Khi phát sinh giao dịch với những sản phẩm, dịch vụ đặc thù có yêu cầu hoàn tất hoạt động thương mại thì người mua mới thanh toán.

- Vay tiền để trả lãi suất cao, từ đó nợ tiền lãi suất mức thấp. Đây là lợi thế đối với bên mua.

1.4. Nhược điểm của công nợ

Sự tồn tại của công nợ cũng tạo nên những nhược điểm như:

- Tổn thất về chi phí và quản lý.

- Tốn nhiều thời gian theo dõi.

- Tạo ra rủi ro; gây tổn thất cho doanh nghiệp khi không thu hồi được nợ.

1.5. Đối tượng theo dõi công nợ

- Nợ phải thu (Tài khoản 131): Công nợ phải thu từ khách hàng.

- Nợ phải trả (Tài khoản 331): Công nợ phải trả cho nhà cung cấp.

- Tạm ứng/Hoàn ứng (Tài khoản 141): Công nợ từ nội bộ doanh nghiệp.

- Những khoản phải thu khác (Tài khoản 138).

- Những khoản phải trả, phải nộp khác (Tài khoản 338).

- Khoản phải thu nội bộ (Tài khoản 136): Công nợ giữ các chi nhánh và công ty.

- Khoản phải trả nội bộ (Tài khoản 336): Công nợ giữa các chi nhánh và công ty.

2. Công việc của kế toán công nợ

2.1. Công việc chung của kế toán công nợ

Cập nhật thông tin nhà cung cấp, khách hàng và đối tác

- Phân loại thông tin: Xác định các thông tin cần thiết về nhà cung cấp, khách hàng và đối tác mới, bao gồm tên, địa chỉ, thông tin liên hệ và mã số thuế.

- Cập nhật thông tin: Sử dụng hệ thống kế toán hoặc các sổ sách liên quan để cập nhật thông tin mới này. Điều này đảm bảo rằng dữ liệu trong hệ thống là chính xác và đầy đủ.

Chỉnh sửa thông tin khi có phát sinh nghiệp vụ chuyển nhượng hoặc thay đổi

- Theo dõi các giao dịch: Liên tục theo dõi các giao dịch và chuyển nhượng liên quan đến nhà cung cấp, khách hàng hoặc đối tác. Khi có sự thay đổi, kế toán công nợ cần chỉnh sửa thông tin trong hệ thống kế toán ngay lập tức.

- Báo cáo và liên hệ với các bên liên quan: Thông báo cho các bộ phận liên quan và liên hệ với nhà cung cấp, khách hàng hoặc đối tác để xác nhận thông tin và đảm bảo rằng mọi thay đổi được ghi chép đúng cách.

Kiểm tra và rà soát nội dung điều khoản trong hợp đồng thanh toán

- Kiểm tra điều khoản hợp đồng: Kế toán công nợ phải đọc và hiểu rõ điều khoản thanh toán của từng hợp đồng với đối tác, khách hàng hoặc nhà cung cấp.

- Kiểm tra, đối chiếu thông tin: So sánh các điều khoản trong hợp đồng với dữ liệu trong hệ thống kế toán để đảm bảo rằng các thông tin về giá, số lượng và thời hạn thanh toán khớp nhau.

- Phát hiện sai sót và thông báo với các bên liên quan: Nếu phát hiện bất kỳ sai sót nào, thông báo ngay lập tức cho bộ phận liên quan và đối chiếu lại thông tin trong hệ thống kế toán.

Kiểm tra công nợ định kỳ

- Kiểm tra thông tin thường xuyên: Kế toán công nợ phải kiểm tra thông tin như loại sản phẩm, số lượng, giá bán, hạn mức tín dụng, thời hạn thanh toán đối với các đối tác, khách hàng đang thực hiện hợp đồng hoặc đã lấy hàng.

- Giám sát công nợ: Kế toán công nợ phải giám sát các khoản công nợ của từng đối tác, khách hàng, hoặc nhà cung cấp, đặc biệt là những khoản nợ đã quá hạn thanh toán. Đối với những khoản nợ này, các biện pháp cần được thực hiện để đòi nợ một cách kịp thời và hiệu quả.

Theo dõi tiến trình thanh toán của khách hàng

Kế toán công nợ phải liên tục theo dõi tiến trình thanh toán của từng đối tác hoặc khách hàng. Các thông tin về việc thanh toán và việc phát sinh công nợ mới cần được ghi chép và theo dõi.

Xử lý công nợ xấu

Nếu có các khoản công nợ xấu hoặc không thể đòi được, kế toán công nợ cần liên hệ với bộ phận liên quan để xác định các biện pháp xử lý, bao gồm việc tìm kiếm giải pháp pháp lý nếu cần thiết.

Quản lý công nợ tạm ứng trong nội bộ và công nợ được ủy thác

- Theo dõi thanh toán tạm ứng trong nội bộ doanh nghiệp: Kế toán công nợ cần theo dõi việc thanh toán các khoản tạm ứng từ bên nội bộ và đảm bảo rằng các khoản này được thanh toán đúng thời hạn bằng cách đốc thúc thanh toán công nợ hàng tuần hoặc khi cấp trên yêu cầu.

- Xử lý công nợ ủy thác: Kế toán công nợ cần điều chỉnh số liệu và bút toán để giải quyết các chênh lệch số liệu trong các khoản công nợ được ủy thác.

Quản lý các khoản vay trong doanh nghiệp

- Thanh lý hợp đồng cũ: Tham gia vào quá trình thanh lý các hợp đồng cũ hoặc không cần thiết nữa để giảm bớt các nợ phải trả không cần thiết.

- Theo dõi tình hình thanh toán khoản vay: Kế toán công nợ cần đảm bảo rằng các khoản vay được thanh toán đúng thời hạn đã thỏa thuận và theo dõi mọi thay đổi về tỷ giá hoặc số liệu.

Phối hợp với các bộ phận khác

- Liên kết thông tin: Liên kết thông tin từ kế toán công nợ với các bộ phận khác như kế toán mua hàng, kế toán bán hàng và quản lý để đảm bảo rằng mọi giao dịch được ghi chép đúng cách.

- Thông báo thông tin: Chuẩn bị báo cáo định kỳ và gửi thông báo khi có các thay đổi trong quy trình làm việc cho các bộ phận khác để đảm bảo rằng mọi người liên quan đều có thông tin chính xác và kịp thời.

Những nhiệm vụ này yêu cầu kỹ năng chính xác, tỉ mỉ và sự nhạy bén trong việc nhận biết các thông tin quan trọng. Kế toán công nợ đóng vai trò quan trọng trong việc duy trì thông tin đầy đủ và chính xác về các đối tác kinh doanh, giúp doanh nghiệp tránh sai sót và xây dựng mối quan hệ tốt với khách hàng và nhà cung cấp.

Tìm hiểu thêm: Casting phim là gì? Cần làm gì để có buổi Casting thành công?

2.2. Với công nợ phải thu của khách hàng

Các khoản nợ phải thu trong doanh nghiệp bao gồm:

- Khoản phải thu khách hàng: khoản tiền chưa thu được từ khách hàng khi doanh nghiệp cung cấp sản phẩm, dịch vụ.

- Khoản phải thu nội bộ: khoản phát sinh trong quan hệ tài chính, thương mại giữa doanh nghiệp với đơn vị cấp dưới hoặc với các chi nhánh.

- Khoản phải thu khác: khoản tạm ứng, ký cược, ký quỹ, khoản thu bồi thường,…

Công việc mà kế toán công nợ cần thực hiện với các khoản thu bao gồm:

- Hạch toán chi tiết cho từng đối tượng phải thu và từng khoản nợ.

- Thực hiện kiểm tra và thu hồi nợ nhanh chóng, tránh tình trạng nợ xấu, chiếm vốn.

- Thực hiện xác minh tại chỗ hoặc yêu cầu xác nhận văn bản với những khoản công nợ lâu, khoản nợ khó đòi.

- Báo cáo với lãnh đạo về các khoản công nợ bị quá hạn, khách hàng dây dưa không trả để có phương án giải quyết kịp thời.

Những điều cần lưu ý khi định khoản công nợ phải thu:

- Các khoản nợ phải thu phải được hạch toán chi tiết cho từng đối tượng, từng khoản nợ và từng lần thanh toán.

- Cần có đầy đủ các chứng từ hợp pháp, hợp lệ liên quan đến khoản công nợ phải thu: biên bản đối chiếu công nợ, biên bản giải quyết công nợ kèm bằng chứng xác đáng về số nợ phải thu.

- Giấy tờ, hóa đơn chứng từ vay nợ, thể hiện công nợ phải được giữ gìn cẩn thận để đối chiếu khi các bên thanh toán công nợ.

2.3. Với công nợ phải trả cho nhà cung cấp

Công nợ phải trả là khoản tiền doanh nghiệp phải trả bao gồm:

- Khoản phải trả cho người bán: chi phí doanh nghiệp bỏ ra để mua vật tư, thiết bị, công cụ, hàng hóa, dịch vụ,… từ nhà cung cấp.

- Khoản phải trả cho nội bộ: khoản phải trả, phải cấp hoặc các khoản mà đơn vị trong doanh nghiệp độc lập đã chi, đã thu hộ cấp trên, cấp dưới hoặc các đơn vị thành viên.

- Các khoản khác: khoản phải trả người bán, cho công nhân viên, nộp nhà nước, khoản nợ vay, nhận ký cược, ký quỹ, trích và thanh toán BHXH, BHYT,… có tính chất tạm thời.

Công việc mà kế toán công nợ cần thực hiện với các khoản nợ phải trả bao gồm:

- Hạch toán chi tiết cho từng đối tượng.

- Theo dõi, cập nhật chi tiết những đối tượng đã nhận tiền trước và đã hoàn thành bàn giao.

- Ghi chép sổ sách tương ứng với mỗi khoản nợ phải trả có liên quan để thực hiện ghi giảm số nợ phải trả phát sinh ban đầu.

Những điều cần lưu ý khi định khoản công nợ phải trả:

- Nợ phải trả phải được hạch toán chi tiết cho từng đối tượng.

- Các khoản chiết khấu, giảm giá cần được ghi chép sổ sách kế toán tương ứng với từng khoản nợ liên quan để ghi giảm số nợ phải trả phát sinh ban đầu.

- Kế toán công nợ cần chủ động giải quyết các khoản nợ phải trả để đảm bảo uy tín cho doanh nghiệp.

- Công nợ phải trả cho Nhà nước, cho người lao động cần được chi trả đúng hạn, đúng luật lao động.

- Kế toán công nợ cần thường xuyên theo dõi, cập nhật, bổ sung hóa đơn vào sổ sách.

3. Kế toán công nợ cần có kỹ năng gì?

Các kiến thức, kỹ năng mà Nhà tuyển dụng muốn thấy ở kế toán công nợ bao gồm:

- Nền tảng kiến thức tốt: Khi nắm vững kiến thức chuyên môn, bạn sẽ biết cách định khoản kế toán công nợ, sắp xếp chứng từ, lập báo cáo,…

- Thành thạo nghiệp vụ kế toán: Giúp bạn dễ dàng nhận biết, theo dõi công nợ của từng khách hàng; phân loại khách hàng; theo dõi các khoản công nợ theo hóa đơn; thời hạn thanh toán;…

- Kỹ năng tin học văn phòng: Bạn cần làm quen với phần mềm kế toán, Word, Excel,… để xử lý dữ liệu nhanh chóng, chính xác.

- Giỏi phân tích và tham mưu: Giúp bạn đưa ra quyết định đúng đắn, hợp lý và tối ưu cho việc giải quyết công nợ giữa doanh nghiệp với đối tác, khách hàng, nhà cung cấp.

- Kỹ năng giao tiếp linh hoạt: Để tạo thiện cảm với đồng nghiệp, khách hàng.

- Có trách nhiệm với công việc: Công việc của kế toán công nợ liên quan đến vấn đề tài chính, vì vậy việc theo dõi công nợ cần được thực hiện nghiêm túc, cẩn thận, tỉ mỉ,… để tránh các sai sót.

- Kỹ năng quản lý thời gian: Kế toán công nợ thường phải đồng thời xử lý nhiều công việc và thông tin. Kỹ năng quản lý thời gian giúp bạn biết cách ưu tiên công việc quan trọng, đảm bảo rằng các nhiệm vụ được hoàn thành đúng hạn.

- Kỹ năng tổ chức thông tin: Khả năng sắp xếp và lưu trữ thông tin một cách cẩn thận giúp kế toán công nợ dễ dàng tìm kiếm các thông tin liên quan khi cần thiết.

- Tinh thần trách nhiệm: Kế toán công nợ cần chịu trách nhiệm đối với việc ghi chép và theo dõi công nợ. Sự chính trực và trách nhiệm là chìa khóa để duy trì mối quan hệ tin cậy với đối tác, khách hàng, cũng như nhà cung cấp.

- Kỹ năng phát hiện vấn đề: Kế toán công nợ cần có khả năng nhận biết, giải quyết các sai sót trong các giao dịch và chứng từ kế toán.

- Khả năng thích nghi: Các điều luật đối với lĩnh vực kế toán thường xuyên thay đổi. Sự linh hoạt và khả năng thích nghi với các thay đổi giúp kế toán công nợ duy trì hiệu suất làm việc ở mức tốt.

- Kỹ năng làm việc nhóm: Trong một tổ chức, kế toán công nợ cần làm việc chặt chẽ với các bộ phận khác như bán hàng, mua hàng và tài chính. Kỹ năng hợp tác, làm việc nhóm giúp bạn giao tiếp hiệu quả và đạt được mục tiêu chung của công ty.

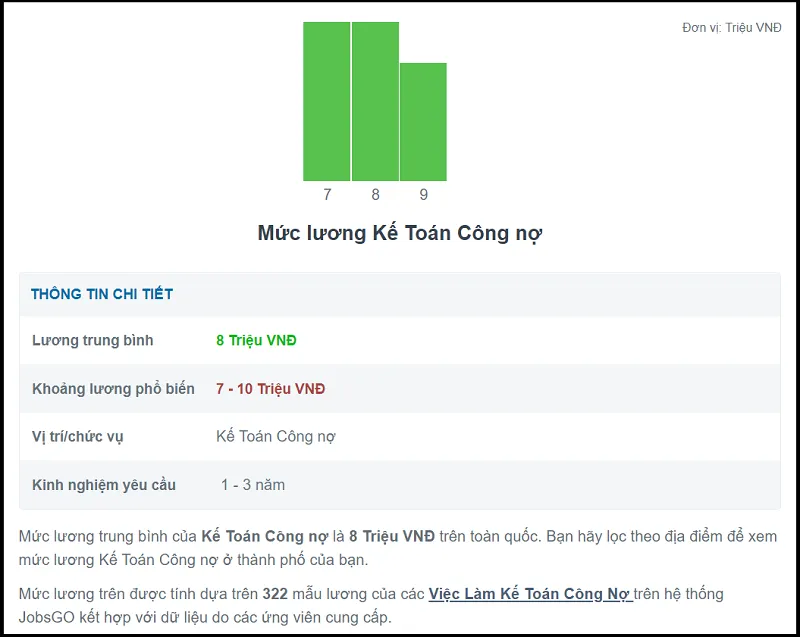

4. Lương kế toán công nợ như thế nào?

Theo số liệu thống kê của Blogvieclam.edu.vn, kế toán công nợ có từ 1 – 3 năm kinh nghiệm tại Việt Nam hiện đang có mức lương trung bình từ 7 – 10 triệu đồng.

>>>>>Xem thêm: Thị hiếu là gì? Vai trò của nghiên cứu & phân tích thị hiếu khách hàng

Tuy nhiên, lương của kế toán công nợ cũng bị ảnh hưởng bởi nhiều yếu tố như:

- Kinh nghiệm và trình độ: Kế toán công nợ thường nhận được mức lương cao hơn khi có nhiều năm kinh nghiệm trong nghề và đã từng giải quyết các vấn đề công nợ phức tạp. Những kế toán công nợ thành thạo ngoại ngữ cũng có thể được trả lương cao hơn.

- Quy mô và lĩnh vực hoạt động của doanh nghiệp: Các công ty lớn và các lĩnh vực có nhu cầu cao về kế toán công nợ thường trả mức lương cao hơn so với các doanh nghiệp nhỏ hoặc các lĩnh vực có vấn đề công nợ ít phức tạp.

- Vị trí địa lý: Lương của kế toán công nợ cũng có thể thay đổi tùy thuộc vào vị trí địa lý. Ở các thành phố lớn hoặc khu vực có chi phí sinh hoạt cao, mức lương thường cao hơn so với các khu vực nông thôn hoặc các vùng có chi phí sinh hoạt thấp. Chẳng hạn, mức lương của kế toán công nợ ở Hà Nội và TP.HCM là từ 8 – 11 triệu đồng/tháng, nhưng người làm việc ở cùng vị trí tại Đồng Nai có mức lương phổ biến từ 7 – 9 triệu đồng/tháng.

- Tình hình kinh tế và thị trường lao động: Tình hình kinh tế và thị trường lao động cũng có thể ảnh hưởng đến mức lương của kế toán công nợ. Trong thời kỳ kinh tế suy thoái, các doanh nghiệp có thể cắt giảm chi phí bao gồm lương nhân viên. Ngược lại, trong thị trường lao động khan hiếm, các nhân viên có kỹ năng và kinh nghiệm sẽ được trả lương cao hơn.

- Quy định về lương, thưởng của từng công ty: Quy định về lương của công ty, bao gồm các phúc lợi, chế độ đãi ngộ như bảo hiểm y tế, thưởng và các khoản phụ cấp cũng ảnh hưởng đến mức thu nhập của kế toán công nợ.

Tất cả các yếu tố này đều đóng vai trò quan trọng trong việc xác định mức lương của kế toán công nợ trong một tổ chức.

Bạn có muốn trở thành kế toán công nợ? Hãy click ngay để tìm hiểu các nhà tuyển dụng đang thực sự cần gì ở vị trí này nhé! Và bạn sẽ biết mình cần trau dồi thêm kiến thức, kỹ năng gì để có được một công việc như ý.

VIỆC LÀM KẾ TOÁN CÔNG NỢ